Plus d’infos ?

L’augmentation constante du nombre de produits d’investissement présentés comme durables a créé l’urgence de protéger le marché contre le risque d’écoblanchiment. Selon l’étude 2020 Global Sustainable Investment Review, les actifs environnementaux, sociaux et de gouvernance (ESG) en Europe, aux États-Unis, au Canada, au Japon et en Australasie représentaient environ 38 % du total des actifs gérés dans ces régions, le Canada enregistrant la proportion la plus élevée d’actifs ESG (62 %).

Les publications des Autorités canadiennes en valeurs mobilières (ACVM) décrivent ainsi l’écoblanchiment :

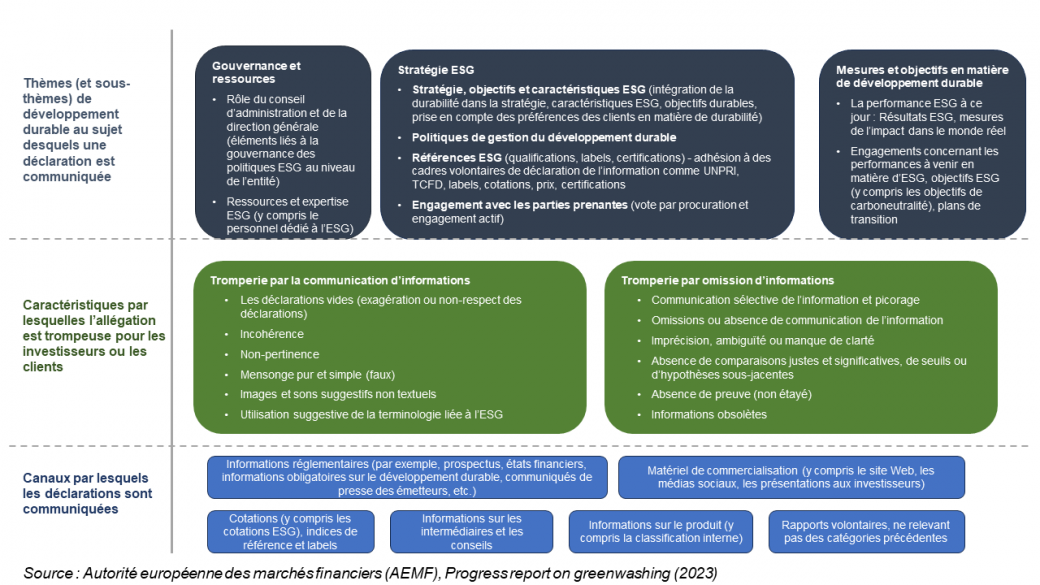

Le tableau suivant résume la manière dont l’écoblanchiment peut se manifester dans la chaîne de valeur de l’investissement durable.

L’écoblanchiment peut accroître les risques traditionnels (tels que les risques de crédit, d’exploitation et de liquidité) et déstabiliser les marchés financiers (en raison d’un effondrement à grande échelle, par exemple). À cet effet, les autorités de réglementation des valeurs mobilières du monde entier cherchent à réprimer les cas d’écoblanchiment, et le Canada ne fait pas exception à la règle.

Le tableau ci-dessous résume les principales mesures prises par le Canada et leur comparaison avec les mesures correspondantes prises aux États-Unis, qui sont un partenaire économique clé du Canada, et dans l’Union européenne (UE), qui peut représenter un « modèle » étant donné le cadre réglementaire plus avancé de la région en matière de finance durable.

Une taxonomie fournit aux investisseurs et aux entreprises une définition commune des activités économiques qui peuvent être considérées comme durables ou qui sont susceptibles d’atteindre des niveaux de performance acceptables en matière de durabilité. En mai 2021, le Conseil d’action en matière de finance durable (CAFD) a été créé en vue de formuler des recommandations au gouvernement canadien sur les infrastructures essentielles permettant d’attirer et de faire croître la finance durable au Canada; une de ces recommandations est la mise en place d’une taxonomie environnementale.

En mars 2023, le CAFD a publié son rapport contenant des recommandations pour la définition et la mise en œuvre d’une taxonomie. D’après ce rapport, la taxonomie ne doit pas se contenter d’indiquer les critères de ce qui se qualifie de vert, mais doit également inclure les critères relatifs à un instrument financier de transition. Ce dernier point reflète le rôle essentiel que jouera le financement de la transition pour que le Canada atteigne son objectif de carboneutralité, compte tenu de la dépendance économique actuelle à l’égard des combustibles fossiles.

L’approche consistant à définir les activités financières vertes et de transition s’aligne sur l’approche de l’UE en ce qui concerne sa taxonomie, qui est entrée en vigueur en juillet 2020. La taxonomie de l’UE définit les critères relatifs aux activités suivantes :

Le CAFD prévoit de publier une taxonomie abrégée couvrant les secteurs et activités prioritaires d’ici la mi-2023. Une taxonomie détaillée devrait être publiée d’ici la fin de l’année 2025. La taxonomie du CAFD doit être examinée et approuvée par le gouvernement canadien. Toutefois, la version du CAFD donnera une bonne indication de ce que devrait être la taxonomie finale et les gestionnaires d’actifs pourront l’utiliser pour entreprendre des évaluations préliminaires de la catégorisation de leurs produits d’investissement.

Les ACVM ont publié l’avis 81-334 intitulé « Information des fonds d’investissement au sujet des facteurs environnementaux,sociaux et de gouvernance » afin de fournir des fournir des indications sur les pratiques des fonds d’investissement en matière de publication d’information sur les considérations entourant les facteurs ESG. Il s’agit de s’assurer que les communications marketing ne sont pas trompeuses et qu’elles sont cohérentes avec les documents de placement des fonds. L’avis du personnel n’a pas pour but de créer une nouvelle exigence, mais de clarifier la manière dont les exigences réglementaires existantes en matière de valeurs mobilières s’appliquent aux investissements liés à l’ESG.

Contrairement à l’approche du Canada, qui ne prévoit pas d’exigences spécifiques supplémentaires en matière d’informations liées aux ESG, l’UE et les États-Unis ont imposé ou ont l’intention d’imposer de telles exigences. L’UE a introduit le règlement relatif à la divulgation d’informations sur la finance durable (Sustainable Finance Disclosure Regulation - SFDR), qui exige la déclaration d’informations portant sur la manière dont les risques entourant la durabilité peuvent avoir une incidence sur la valeur et le rendement des investissements, ainsi que sur les effets négatifs que les investissements peuvent avoir sur les facteurs environnementaux et sociaux. Ce règlement s’applique aux acteurs des marchés financiers et aux conseillers situés dans l’UE ainsi qu’à ceux qui se trouvent en dehors de l’UE et qui commercialisent ou ont l’intention de commercialiser leurs produits à des clients dans l’UE. Aux États-Unis, la Securities and Exchange Commission (SEC) a proposé des règles visant à améliorer la communication d’informations relatives à la manière dont certains conseillers en investissement et sociétés d’investissement, ayant leur siège social aux États-Unis et en dehors, intègrent l’ESG dans leurs pratiques d’investissement. Les règles définitives sont attendues pour 2023.

L’avis 81-334 du personnel des ACVM contient des conseils sur la désignation des fonds d’investissement ESG. Il exige qu’il y ait un lien clair entre les noms des fonds et leurs objectifs d’investissement.

L’Autorité européenne des marchés financiers (AEMF) s’est montrée plus prescriptive dans sa consultation sur les lignes directrices relatives à la désignation des fonds utilisant des termes liés à l’ESG ou au développement durable. Une partie de leurs propositions comprend l’adoption de seuils quantitatifs pour l’utilisation de la terminologie liée à l’ESG ou au développement durable dans les noms des fonds, notamment qu’au moins 80 % des investissements répondent à des caractéristiques environnementales et sociales. Les lignes directrices définitives sont attendues pour le deuxième ou le troisième trimestre 2023.

En novembre 2022, les ACVM ont publié l’avis du personnel 51-364 qui présente les principales conclusions et les résultats de l’examen des documents d’information continue fournis par les émetteurs assujettis au cours des exercices clos les 31 mars 2021 et 2022. Ils ont observé des problèmes d’écoblanchiment dans les documents d’information continue et les communications volontaires, tels que les rapports ESG et les enquêtes publiques, et ont exprimé leurs attentes quant à la manière dont ces problèmes devraient être atténués.

Les organismes de réglementation de l’UE et des États-Unis ont pris des mesures plus strictes en cas d’incidents d’écoblanchiment. La SEC a infligé des amendes à BNY Mellon Investment Adviser et à Goldman Sachs Asset Management pour n’avoir pas suivi de manière cohérente les politiques et pratiques internes en matière d’ESG qu’elles avaient déclaré avoir mises en place. Dans différents pays de l’UE (Danemark, Allemagne et France, par exemple), les organismes de réglementation locaux ont enquêté sur des allégations d’écoblanchiment de la part de gestionnaires d’actifs ou ont demandé à ces derniers de prendre des mesures correctives lorsque les informations communiquées ont été jugées non conformes aux règles relatives à la SFDR.

Dans le cadre de leurs priorités 2023-2024, les ACVM ont l’intention de réaliser un examen ciblé de la manière dont les informations ESG communiquées par les fonds d’investissement sont conformes à l’avis du personnel 81-334. Elles publieront leurs conclusions et toute mise à jour des orientations d’ici décembre 2023. Il n’y a actuellement aucune indication explicite des mesures d’exécution que les ACVM pourraient prendre à l’encontre d’émetteurs donnés lorsque des lacunes sont constatées suivant leurs examens. Néanmoins, les gestionnaires d’actifs doivent examiner dans quelle mesure ils peuvent démontrer qu’ils respectent les exigences de l’avis 81-334 afin de se prémunir contre d’éventuels litiges ou risques juridiques découlant d’une présomption de non-conformité.

Alors que le Canada continue à renforcer le cadre réglementaire et à clarifier les attentes en matière d’écoblanchiment, la direction à prendre est claire. Par conséquent, les gestionnaires d’actifs canadiens doivent prendre des mesures appropriées pour répondre efficacement aux futurs changements réglementaires au Canada et aux développements internationaux en matière d’écoblanchiment. Les gestionnaires d’actifs peuvent notamment prendre les mesures suivantes :

Abonnez-vous à notre liste d’envoi afin de recevoir nos dernières publications, invitations à nos webinaires ou événements et plus encore.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.